其中,乘用车产乘用车5月产销为166.0万辆和167.4万辆,同比增长11.2%和7.0%;1-5月,累计产销量为595.5万辆和610.9万辆,同比下降29.1%和27.4%,降幅有所收窄。从产销量同比看,负转商用车表现依然优于乘用车。5月,月车商用车产销52.7万辆和52万辆,同比增长47.7%和48%;1-5月,其累计产销183.2万辆和184.8万辆,同比下降1.4%和1.0%。

同时,陈士华指出,虽然国内疫情防控形势向好,但国内宏观经济的恢复还需要一个过程。伴随国际疫情的不确定性,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将导致其恢复进程有所滞后。

数据显示,5月我国汽车出口量为4.9万辆,同比下降37.4%;1-5月累计出口32.3万辆,同比下降17.5%。其中,乘用车出口需求的恢复滞后性更为明显,5月同比降幅高达36.2%。陈士华表示,行业上下应重点关注国内市场的恢复进程,以及海外疫情防控的形势变化对国内汽车行业带来的影响。

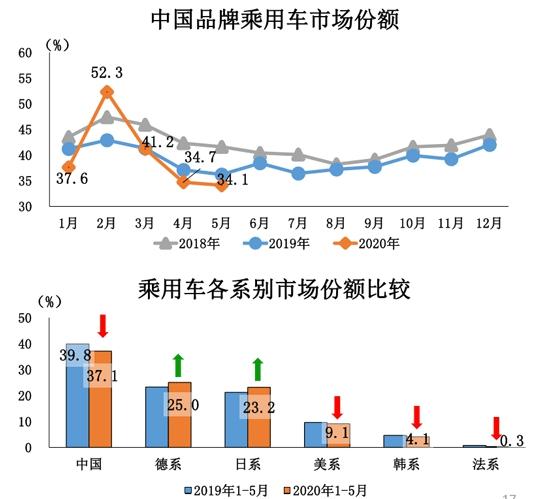

中国品牌乘用车方面,5月销量环比小幅增长,同比结束下降,共销售57.1万辆,环比增长7.1%,同比增长0.4%;占乘用车销售总量的34.1%,环比下降0.6%,同比下降2.2%,再创新低。1-5月,中国品牌乘用车市占率下降2.8个百分点至37.1%,德系、日系市占率有所提高。

相比中国品牌乘用车整体市占率的进一步下滑,有着“自主三强”之称的吉利、长城、长安5月销量却是呈现大幅增长,同比增速分别达到20%、31%和42.2%。对此,中汽协会副总工程师许海东表示,自主品牌市占率下降,但头部品牌销量增长,资源向头部集中的趋势从去年就已显现,头部企业在品牌形象、产品竞争力以及服务等方面的优势,让消费者感觉更有保障。

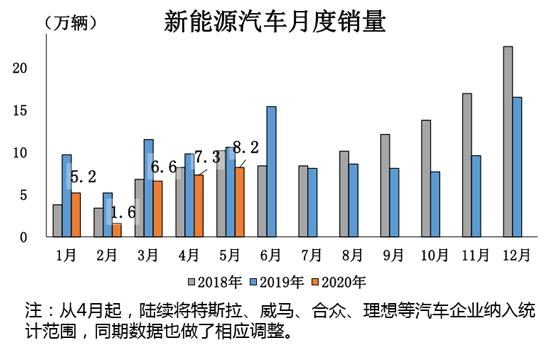

新能源汽车方面,依旧呈现下滑趋势。5月,新能源汽车产销分别完成8.4万辆和8.2万辆,同比下降25.8%和23.5%。1-5月,新能源汽车产销29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。

这“延续了去年新能源汽车补贴退坡后的趋势”,许海东分析称,目前“新能源汽车的价格与消费者预期仍存在一定落差,加上对充电以及续航等因素的综合考量,导致消费者对其接受度不高”。至于“如何弱化政策补贴依赖,从而转向市场驱动”,仍“需要政府与企业多方进行思考”。许海东认为,短期内新能源汽车不会有爆发性增长,目前大部分厂家还处于适应新政策,调整消费者需求的阶段。(经济日报-中国经济网 记者陈梦宇)

来源:经济日报-中国经济网 陈梦宇(责任编辑:综合)